天风策略:“信用收缩前期”把握业绩的确定性 继续看好两大方向

摘要: 炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!疫苗预期、信用违约,是否改变A股的中期矛盾?

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

疫苗预期、信用违约,是否改变A股的中期矛盾?【天风策略】

分析师徐彪

摘要

核心结论:

上周的周报《大选过后,未来3-6个月A股的核心矛盾是什么?》中,我们提到:未来半年市场进入【信用收缩前期】——即信用见顶、但盈利持续扩张的阶段。历史上,这样的阶段中,A股整体难以大幅拔估值,但是没有系统性风险,仍然以寻找业绩确定性的机会为主。

本周,两件大事接连发生:11月9日晚辉瑞疫苗宣布旗下新冠疫苗有效性超90%,年底前生产5000万支供2500万人注射,2021年扩大到13亿支;11月10日永煤违约引发信用债市场巨震。而据万得资讯称11月13日永煤公告利息已兑付,正在筹措本金。

本周,两件大事接连发生:11月9日晚辉瑞疫苗宣布旗下新冠疫苗有效性超90%,年底前生产5000万支供2500万人注射,2021年扩大到13亿支;11月10日永煤违约引发信用债市场巨震。而据万得资讯称11月13日永煤公告利息已兑付,正在筹措本金。

那么,疫苗预期、信用违约,是否改变A股的中期矛盾?

1、疫苗预期、信用违约否会强化信用加速收缩的预期?

在不考虑疫苗和信用违约的情况下,我们前期的判断是20年11月到21年2月,信用周期进入筑顶阶段,但是在企业、居民中长期贷款的支持下,信用收缩的幅度不会太明显。考虑到疫苗和信用违约的问题后,信用回落的方向不变,信用加快收缩的风险,主要在于国企信用债违约的预期传染,后续要进一步观察监管层的态度。

2、央行后续操作虽无法直接影响信用违约的预期,但是影响短期情绪的关键

(1)信用债爆雷,信用风险导致债基大量赎回,市场首先抛售流动性较好的产品,股票和利率债会受到牵连被动卖出。

(2)16日(周一)可以看出央行对事件的态度。11月MLF到期量6000亿元,如果投放多于到期,那么由于流动性问题导致前期被动卖出股票和利率债的现象将会有所缓解。如果没有明显超量续作MLF,则说明央行的态度较为强硬。

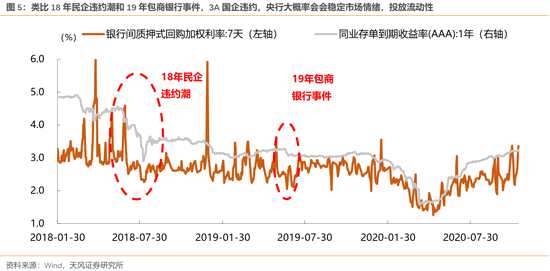

(3)类比18年民企违约潮和19年包商银行事件,央行稳定市场情绪、投放流动性的概率可能相对较大,缓解因信用风险预期传染导致的流动性风险。

(4)但另一方面,央行只能影响流动性,而无法干预信用违约风险的预期传染。即便后续公开市场流动性缓解后,如果监管方面没有明确的保兑付信号,那么盈利能力较差的行业或者财政较困难的区域,融资能力仍将受到影响,也不排除信用层面被迫加快收缩。

3、但中期来看,不影响A股处于【信用收缩】前期的核心矛盾

疫苗预期和信用违约至多影响信用的斜率。但不改变未来一个阶段A股的核心矛盾——未来半年大概率货币维持紧平衡,信用周期回落(是否更大力度回落取决于信用风险处理的情况)。盈利增速高点出现在一季度(前期低基数),盈利的内生增速高点在二季度。A股进入信用收缩前期。

4、“信用收缩前期”把握业绩的确定性,继续看好两大方向

信用周期回落的前期,整体性的估值提升难度较大。但业绩好的方向,会成为市场主线甚至还能有结构性估值提升的机会,比如13年信用收缩时期的创业板(移动互联的周期)、17年信用收缩时期的沪深300(棚改+供给侧+外资元年)。向前看,未来一个阶段,我们仍然从两个维度寻找中期业绩占优的方向:

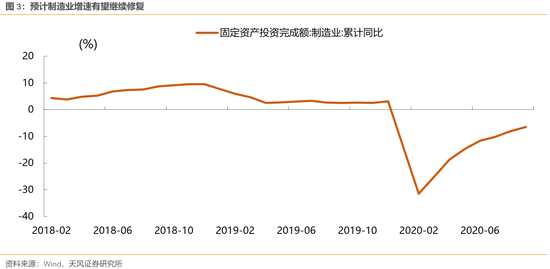

(1)产业周期带动下,业绩高增长能够延续到明年的方向:高端制造(生产线设备、军工上游、新能源(车)、消费电子)。

(2)受损于疫情、但Q3业绩边际改善叠加三季报超预期的方向:可选消费(家电、汽车、家具、保险)。

01

01

疫苗和信用违约事件的进展如何?

11月9日晚辉瑞疫苗宣布旗下新冠疫苗有效性超90%,年底前生产5000万支供2500万人注射,2021年扩大到13亿支;11月10日永煤违约引发信用债市场巨震。而据万得资讯称11月13日永煤公告利息已兑付,正在筹措本金,也表明事件正在积极解决。

(1)首先,疫苗研发有效性超预期,全球市场交易复苏逻辑,预期层面上宽松政策或将边际走弱,货币和财政政策逐步回归常态化。

(2)其次,疫苗在2021年下半年见效,届时对疫情影响严重的国家和地区的经济修复有重大利好,而我国由于疫情控制较好,生产生活已经基本恢复,因此短期对盈利端的影响不大。

(3)最后,永煤控股属于3A国企,其母公司河南能化是河南规模最大的国企,3A国企违约影响严重:先是影响同区域(河南)、同行业(煤炭)、同资质(弱国企),后是影响扩大至全行业的债券暴跌,甚至不少一级债券发行取消。违约的市场预期不足,市场风险偏好下降,信用利差走阔,引发信用被迫收缩的预期,同时固收类产品赎回,引发流动性更好的利率债和股票的卖出。

02

02

是否会强化信用加速收缩的预期?

在不考虑疫苗和信用违约的情况下,我们前期的判断是20年11月到21年2月,信用周期进入筑顶阶段,但是在企业、居民中长期贷款的支持下,信用收缩的幅度不会太明显。

考虑到疫苗和信用违约的问题后,信用后期回落的方向不变,但斜率可能有待进一步观察。

(1)从逻辑上看,房企融资收紧下,负债率与融资渠道直接挂钩,房企一方面出售项目方式快速降低杠杆,另一方面以价换量加大销售回款,弥补现金流缺口。从数据上看,样本46城,11月前13日商品房销售面积达到去年同期45.06%。预计商品房全年销售面积-0.20%,仍继续支撑居民中长期信贷。

(2)企业中长期贷款今年以来显着多增,其中9月同比多增5000亿。往前看,资本开支周期的底部回升可能刚刚开始,很大概率继续支撑企业中长期贷款。

(3)疫苗实验效果虽然超预期,但是后续全面应用的效果和时间仍然存在较多不确定性,全球经济的恢复也仅停留在预期层面。同时考虑国内政策一直相对克制,因此,国内政策由于疫苗的实验效果进一步加快收缩,可能并没有什么必要性。

(4)但是,信用加快收缩的风险,主要在于国企信用债违约的预期传染。后续要进一步观察监管层的态度。

信用周期在明年3月之前(基数大幅抬升之前),大概率难以显着回落,保证了相对比较平稳的经济预期。这与去年4月之后,信用的持续大幅回落,显着不同。19年4月之后,信用全面收缩,企业中长期贷款连续同比少增,经济预期恶化,整体杀估值;但后续虽然地产收缩,但企业中长期贷款持续同比多增,信用小幅回落,经济预期平稳,市场震荡或小幅上行。

信用周期在明年3月之前(基数大幅抬升之前),大概率难以显着回落,保证了相对比较平稳的经济预期。这与去年4月之后,信用的持续大幅回落,显着不同。19年4月之后,信用全面收缩,企业中长期贷款连续同比少增,经济预期恶化,整体杀估值;但后续虽然地产收缩,但企业中长期贷款持续同比多增,信用小幅回落,经济预期平稳,市场震荡或小幅上行。

03

03

央行后续操作是影响短期情绪的关键

(1)信用债爆雷,信用风险导致债基大量赎回,市场首先抛售流动性较好的产品,股票和利率债会受到牵连被动卖出。

(2)16日(周一)可以看出央行对事件的态度。11月MLF到期量6000亿元,如果投放多于到期,那么由于流动性问题导致前期被动卖出股票和利率债的现象将会有所缓解。如果没有明显超量续作MLF,则说明央行的态度较为强硬。

(3)类比18年民企违约潮和19年包商银行事件,央行稳定市场情绪、投放流动性的概率可能相对较大,缓解因信用风险预期传染导致的流动性风险。

(4)但另一方面,央行只能影响流动性,而无法干预信用违约风险的预期传染。即便后续公开市场流动性缓解后,如果监管方面没有明确的保兑付信号,那么盈利能力较差的行业或者财政较困难的区域,融资能力仍将受到影响,也不排除信用层面被迫加快收缩。

04

04

但中期来看,不影响A股处于【信用收缩前期】的核心矛盾

未来大概率货币维持紧平衡,信用周期回落(是否更大力度回落取决于信用风险处理的情况)。盈利增速高点出现在一季度(前期低基数),盈利的内生增速高点在二季度。步入信用收缩前期。

(1)货币紧平衡:楼继伟表示一旦经济复苏,过多的流动性需要收回,也有债务破灭的风险,退出的节奏一定要掌握好,表述偏中性。SLF、正逆回购利率往往可以引导利率走向,短端的DR007利率上升至3.36,达到利率走廊上沿,未来为应对债务违约,大概率会投放流动性,利率有望维持在走廊内,货币政策继续维持紧平衡的常态。

(2)信用缓慢下行:总量上,债务总额(信贷+债券)同比由2020年14.39%落至2021年12.40%(对应社融11.5%);结构上,1月由于春节效应仍将处于较高位置,3-5月预计会有较大压力。

(2)信用缓慢下行:总量上,债务总额(信贷+债券)同比由2020年14.39%落至2021年12.40%(对应社融11.5%);结构上,1月由于春节效应仍将处于较高位置,3-5月预计会有较大压力。

(3)盈利增速高点出现在一季度(前期低基数),内生增速高点在二季度:一方面由于前期低基数,明年盈利高位是一季度;10月大概率信用见顶,信用通常领先盈利7、8个月,因此内生增长高点大概率在二季度。另一方面我们采用宏观自上而下的方法预测非金融A股盈利状况,中性假设下,2021年非金融A股的营收增速、净利润增速分别为+17.6%、+20.4%。因此,未来是盈利扩张,信用收缩的【收缩前期】。

(4)出口短期仍然会较好,疫情期间国外产能受到压制,因此出口不断超预期;疫苗成功后,国外产能恢复,但是需求恢复更快,也将短期支撑出口增速。

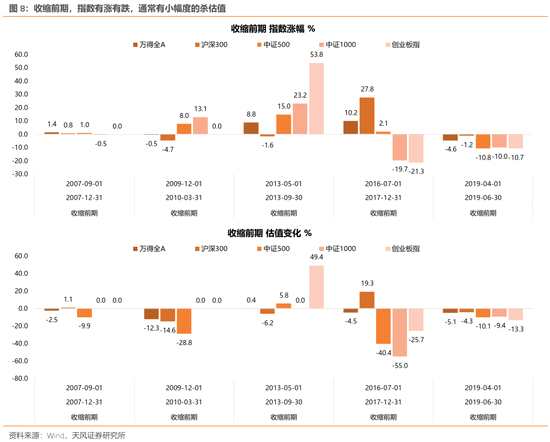

信用收缩前期通常有小幅杀估值。往前看3-6个月,市场将进入“信用收缩+盈利扩张”的【收缩前期】,从历史平均规律来看,在这个阶段估值通常是小幅回落的,而指数有涨有跌,但整体波动幅度不大。

信用收缩前期通常有小幅杀估值。往前看3-6个月,市场将进入“信用收缩+盈利扩张”的【收缩前期】,从历史平均规律来看,在这个阶段估值通常是小幅回落的,而指数有涨有跌,但整体波动幅度不大。

05

05

“信用收缩前期”把握业绩的确定性,继续看好两大方向

信用周期回落的前期,整体性的估值提升难度较大。但业绩好的方向,会成为市场主线甚至还能有结构性估值提升的机会,比如13年信用收缩时期的创业板(移动互联的周期)、17年信用收缩时期的沪深300(棚改+供给侧+外资元年)。

向前看,未来一个阶段,我们仍然从两个维度寻找中期业绩占优的方向:

(1)产业周期带动下,业绩高增长能够延续到明年的方向:高端制造

(2)受损于疫情、但Q3业绩边际改善叠加三季报超预期的方向:可选消费

具体逻辑来看:

(1)从17大科技细分行业来看,符合如下三个特点(①盈利连续加速②三季报兑现全年预测③21年盈利预测继续高增长)的行业包括:机器人(生产线设备)、新能源车、军工上游、消费电子。

(2)从Q3业绩超预期的角度来看,检索卖方Q3季报点评中业绩超预期的公司,其中涉及超预期公司较多的行业,主要集中在高端制造和可选消费。

(2)从Q3业绩超预期的角度来看,检索卖方Q3季报点评中业绩超预期的公司,其中涉及超预期公司较多的行业,主要集中在高端制造和可选消费。

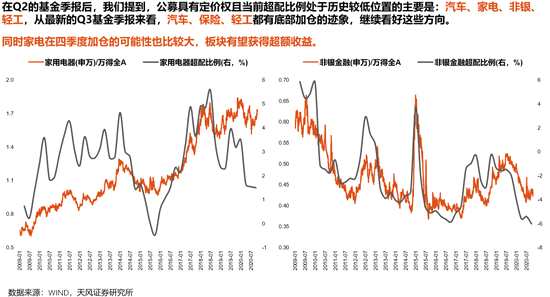

(3)从公募基金有定价权的行业来看,我们在前两期公募基金季报总结中都提到,汽车、家电、家具、保险是目前公募基金持仓较低的行业,一旦加仓,超额收益可能非常显着。

(3)从公募基金有定价权的行业来看,我们在前两期公募基金季报总结中都提到,汽车、家电、家具、保险是目前公募基金持仓较低的行业,一旦加仓,超额收益可能非常显着。

风险提示:宏观经济风险,违约风险超预期,海外疫情发酵风险。

风险提示:宏观经济风险,违约风险超预期,海外疫情发酵风险。

收缩,疫苗