增持潮再现 这对股市意味着什么

来源: 华尔街见闻

作者:兴业固收

摘要: 本文来自兴业固收团队,作者左大勇、黄伟平,原标题《增持潮是有效信号么?》投资要点历史上的6次增持潮更容易出现在股市相对偏弱的时间。2008年8月至2008年11月、2015年7月至2016年1月、20

本文来自兴业固收团队,作者左大勇、黄伟平,原标题《增持潮是有效信号么?》

投资要点

历史上的6次增持潮更容易出现在股市相对偏弱的时间。2008年8月至2008年11月、2015年7月至2016年1月、2018年2月和6月均是“熊市”增持。虽然2018年2月并不能完全称为熊市,但也符合急跌增持的特性,近期的情况与之类似。即使不是典型的熊市阶段,增持集中的行业也相对偏弱。目前转债对应正股增持次数明显上升,主要以国祯环保(300388,股吧)(300388)、万达信息(300168,股吧)(300168)小康股份(601127,股吧)(601127)、江南水务(601199,股吧)(601199)、广汽集团(601238,股吧)和中航电子(600372,股吧)(600372)为代表。我们认为,万信作为转债市场上的明星品种,从性价比上优于正股,但考虑到高波动性,仅交易型选手可以参与。其余个券均在低位为主,立足中期均有博弈机会,短期可以关注航电,小康或有条款机会,立足中期的话,国祯、广汽、隆基均值得关注。江南此次回售概率较大,近期转债表现也与此有关,当前已经缺乏参与价值。

增持效果讨论。从相关性上来说,大量增持后确实对应着股市的企稳或者反弹,但简单地认为增持是指数反弹的先行指标则有些偏颇。从微观入手分析,我们的结论是:1)增持比例与后期股票表现并没有稳定的关系,但急跌之下的大笔增持可能对稳定股价有较大作用;2)增持节奏的影响也不易分辨,但有时候连续的增持可能是有效的信号,如2011年12月至2012年2月重要股东连续15次增持的深振业A(000006,股吧);3)增持效果需要多因素共振,如基本面、资金面或市场风格,增持更多地是锦上添花的信号。

目前转债对应正股增持次数明显上升,主要以国祯环保、万达信息小康股份、江南水务、广汽集团和中航电子为代表。我们认为,万信作为转债市场上的明星品种,从性价比上优于正股,但考虑到高波动性,仅交易型选手可以参与。其余个券均在低位为主,立足中期均有博弈机会,短期可以关注航电,小康或有条款机会,立足中期的话,国祯、广汽、隆基均值得关注。江南此次回售概率较大,近期转债表现也与此有关,当前已经缺乏参与价值。

市场策略:略虚的抗跌,不虚的远期。目前转债表现出较强的抗跌特性,但转债的抗跌会消弱正股反弹的弹性。投资建议方面,宝信、康泰、万信仍然适合交易型选手参与,但保持股性的东财、崇达、济川、太阳也值得保持关注,适度博弈。中期的话可以考虑左侧布局的机会:1)基本面优秀的标的,如宁行、金禾等,玲珑等也值得以长期视角关注;2)航电、天马、久立等可能存在预期差,也值得适当博弈,3)时达、双环、小康等可关注条款机会;4)高评级、有条款博弈的国盛等值得用于填补仓位,并看做纯债布局。

风险提示:基本面变化超预期;监管政策超预期

以下是报告正文:

近期市场延续弱势,上证综指一度跌破2700点。与2月份的情况类似,大量公司大股东/高管选择增持股票。那么,公司股东、管理层的集中增持是否具有信号意义?正股的增持对转债意味着什么?本篇报告将对这些问题展开讨论。

历史上的增持潮

通常来说,在不涉及股权斗争的情况下(这种情况并不多见),股东和管理层相关人员增持意味着股东和管理层将自己的利益与公司发展进行进一步绑定,一方面增持对股价有直接的稳定作用;另一方面,增持来源于股东和管理层对公司股价未来走势的信心,也会带给投资者信心。显然,从逻辑上看,增持潮更容易出现在股市相对偏弱的时间。

从2007年起,历史上比较典型的6次增持潮多发生在熊市阶段。

不妨用股东增持公司数量/减持公司的比例或者增持公司占比作为衡量标准,可以看到,历史上明显的增持潮有6次,分别为2008年8月至2008年11月、2011年12月至2012年2月、2015年7月至2016年1月、2017年4月至7月和2018年2月和2018年6月,由于7月市场仍然相对较弱,增持的情况仍然较为普遍。

在这6次增持潮中,2008年8月至2008年11月、2015年7月至2016年1月、2018年2月和6月均是“熊市”增持。虽然2018年2月并不能完全称为熊市,但也符合急跌增持的特性,近期的情况与之类似。

即使不是典型的熊市阶段,增持集中的行业也相对偏弱。

2011年12月至2012年2月、2017年4月至7月的增持并非是典型熊市,但增持集中的行业多是表现偏弱的行业或板块。2011年12月至2012年2月的增持明显集中于消费和基建行业,大量增持的个券包括宝钢股份(600019,股吧)(600019)、冀东水泥(000401,股吧)(000401)、华能国际(600011,股吧)(600011)等。2017年4月至7月的增持公司数量并不集中,当时的市场出现一九特征,白马龙头表现上佳,但多数标的表现不佳,这导致偏弱的标的均有增持的情况。

市场整体的大幅调整带来股票估值的大幅萎缩,但很多时候公司基本面自身的变化可能相对有限,股东和管理层对股票价格不认可,选择增持是可以理解的。当然,股价的持续下跌时,上市公司也有维护股价的动力,比如股东的股票存在大比例质押的情况。此时的增持,则有被动意味。

增持效果讨论

从相关性上来说,大量增持后确实对应着股市的企稳或者反弹,但孰因孰果需要讨论。

从增持与股指的关系看,2008年8月至2008年11月、2015年7月至2016年1月对应着急跌结束后的反弹;2011年12月至2012年2月的增持后上证综指跌幅相比之前明显收窄,2014年4月至5月的小幅增持后牛市来临;2017年4月至7月增持后,股指再次走高。

当然,公司股东和管理层更容易了解行业和公司的内部情况,当增持潮出现时,意味着其对当前股价表现的不认可,带动行情也可以理解,但简单地认为增持是指数反弹的先行指标则有些偏颇。很多时候,股东和管理层是否增持有些时候是随行就市的,而且其中不乏被动的情况。随着市场的企稳反弹,股东增持意愿下降。

因此,从微观入手分析增持的意义似乎更为合适。

增持比例与后期股票表现并没有稳定的关系。

我们以增持股数/自由流通股数计算增持比例,并分别对增持比例前10、增持比例前20%、增持比例前20%至40%、增持比例后20%的股票进行分组讨论。股票集的相对涨幅取增持潮最后一个月及后两个月内其平均涨幅与全A涨幅之差。

从全样本的视角去看,增持比例与后期表现并无稳定的关系。但观测第二次和第三次增持潮(分别对应2008年末、2015年末熊市急跌增持),可以发现增持比例前10%的个券其表现超过其他股票集,急跌之下的大笔增持可能对稳定股价有较大作用。增持比例前10与增持比例前20%有明显区别:例如2008年末的增持中,增持比例前10的公司平均增持比例为12%,但前20%的增持比例仅有5%;2015年末,这两个数据分别为37.5%和7.24%。相较而言,前20%的平均增持比例与前20%-40%的平均增持比例差异不大。

但在2017年,第四次增持潮(对应2017年4月至7月)中增持比例较高的集合反而表现较差。

增持节奏的影响也不易分辨,但有时候连续的增持可能是有效的信号。

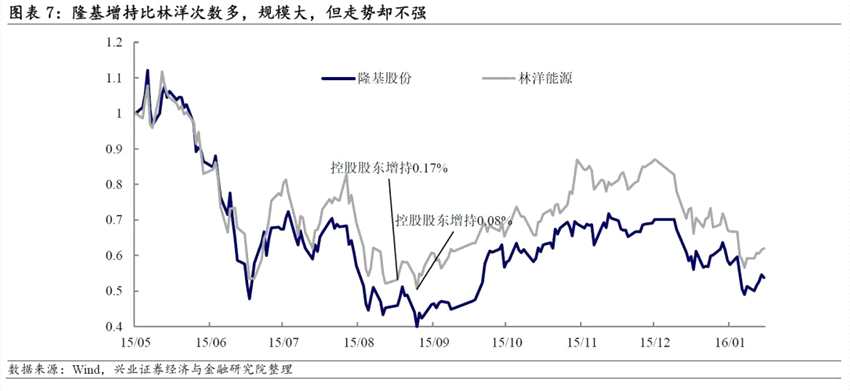

以2015年7月至2016年1月的增持潮为例,大部分增持集中在2015年9月之前,但不同公司的增持节凑有些区别。隆基股份(601012,股吧)(601012)下跌时,其控股股东和董事长的增持节奏紧密,但公司股价的走势与行业指数相比并没有明显不同。随后,董事长在行情企稳的11月再次增持0.67%的股份,股价也没有太多反映。相比之下,林洋能源(601222,股吧)(601222)增持仅2次,涉及0.25%,股价跌幅甚至比隆基更小。当然,这两只股票增持节奏的差异并不显着。

深振业A是一个讨论增持节奏的好例子,2011年12月至2012年2月,深振业A连续增持15次,增持股份占比位居该轮增持潮前10。其股价自2月中旬起明显放量走强,最终表现超过同时段上证综指约20个百分点。

增持效果需要多因素共振,更多地是锦上添花的信号。

2011年12月至2012年2月合计增持公司共281家,其中增持比例较大的公司包括南宁百货(600712,股吧)(600712)(重要股东增持股份占自由流通股比例为9%)、冀东水泥、深振业A、宁波中百(600857,股吧)(600857)等。从2011年11月至2012年5月的股价走势看,宁波中百、冀东水泥和深振业A跑赢指数,但南宁百货表现较弱。

但在消息面和基本面等的配合下,股东增持有信号意义。表现最好的宁波中百(当时股票简称为“工大首创”)在2011年底公告控股股东的股东进行自身重组,同时年报披露公司2011年实现的归母净利润同比增长245%以上,扣除非经常性损益后归属于上市公司股东净利润比上年同期增长40%以上。股价由弱走强的深振业A在股东增持后,一改过去交易量萎靡的颓势,2012年2月起明显放量拉升,似乎在股东增持之外有大量资金涌入。相比之下,南宁百货的股价走势则不及指数。

2017年增持较高的股票表现也是分化的局面:

基本面有亮点,2017年4月至5月中调整的个股在增持后继续上涨。彼时东方园林(002310,股吧)(002310)的重要股东共增持7183万股,增持股份占自由流通股比例为6.47%。虽然大盘回调,但公司股价在4月至5月间回撤很小,之后持续上涨,创出新高,类似的还有中泰化学(002092,股吧)(002092)、欧菲科技(002456,股吧)(002456)、阳光城(000671,股吧)。

但权益风格主导之下,基本面亮点不多的个股,即使增持比例不小,股价依然持续下跌。本次增持比例较大,但之前没有得到市场太多关注的公司(除去ST类和增持后停牌的个股)包括开创国际(600097,股吧)(600097)、津劝业(600821,股吧)(600821)等。这类公司的共同特点是市值不大,业绩不稳定。目前来看,这类股东及管理层的增持已经产生不小浮亏。

正股增持之下,哪些转债可能会有转机?

转债对应正股增持趋势与A股一致,2018年5月、6月正股增持次数明显上升。国祯环保和万达信息增持股数/自由流通股本的比例最大,小康股份、江南水务、广汽集团和中航电子位列其后。

前面已经谈到,整体上看增持很难对应短期内个股的上涨,除非有资金面、基本面等因素的配合,因此对增持个股还是应当谨慎看待。2018年4月以来的情况类似于熊市急跌,因此对于增持比例高的个券,其表现有望超过其余被增持个券和股指。兼至目前市场估值处于低位,不少转债价格不高,考虑到转债的左侧更容易把握,根据增持方向布局未尝不可。

具体来看,万信作为转债市场上的明星品种,从性价比上优于正股,但考虑到高波动性,仅交易型选手可以参与。其余均在低位为主,立足中期均有博弈机会,短期可以关注航电,小康或有条款机会,立足中期的话,国祯、广汽、隆基均值得关注。江南此次回售概率较大,近期转债表现也与此有关,当前已经缺乏参与价值。

关键词:

审核:yj115

编辑:yj127

增持,月至,股价,熊市,2011