化工行业景气有望维持 龙头集中度持续提升(附股)

来源: 财通证券

作者:虞小波

摘要: 投资要点:盈利情况:18Q1化工行业景气度持续,扣非归母净利润同比增长28.77%,环比增长105.38%。分行业来看,各重点子行业扣非归母净利润环比均实现正增长。与17Q4相比,环比持续改善的行业为

投资要点:

盈利情况:18Q1化工行业景气度持续,扣非归母净利润同比增长28.77%,环比增长105.38%。分行业来看,各重点子行业扣非归母净利润环比均实现正增长。与17Q4相比,环比持续改善的行业为:化纤(聚酯产业链高景气)、有机硅(上游DMC涨价)、钛白粉(龙头龙蟒佰利(002601)优势突出)、染料(分散染料量价齐升)、农药(环保压力不减)、化肥(尿素、磷肥、复合肥价格上涨)、轮胎(橡胶价格保持低位)、新材料(电子化学品受益国产化)。此外,龙头集中度持续提升。比如钛白粉龙头龙蟒佰利18Q1环比增长,二线公司下滑;农药龙头红太阳(000525)、扬农化工(600486) 等环比好于其他公司。

经营稳定性:负债方面,2017年化工行业整体资产负债率小幅下降,达到52.11%;有息负债率保持稳定,为44.50%。各子行业资产负债率和有息负债率基本稳定。营运能力方面,2017年化工行业存货周转率上升至6.15,应收账款周转率小幅上升至10.49,均出现改善。化纤是两者改善最明显的子行业。

资本开支:由于盈利情况显着改善,2017年基础化工行业资本开支增速同比大幅提高62.28%,

在建工程结束了连续三年的下降。分行业看,除钛白粉外所有子行业资本开支均超过2016年。与过去四年相比,有机硅(合盛40万工业硅)、新材料(康得新(002450) 张家港等持续产能扩张)、聚氨酯(万华工业园、乙烯)资本开支增幅比较明显,化纤(聚酯龙头进军炼化)大幅增长。维生素、农药、轮胎、化肥相比16年小幅增长,但与前四年平均水平相差不大。我们判断19-20年有机硅、PX、乙烯或将进入新一轮产能增长周期。

投资建议:推荐龙头集中度持续提升的华鲁恒升(600426) (买入)、扬农化工(买入)、桐昆股份(601233)(买入)、荣盛石化(002493) (买入)、恒逸石化(000703) (买入),以及受益新材料国产化进程加速的康得新(买入)、飞凯材料(300398) (买入)、广信材料(300537)(买入)、国瓷材料(300285) (买入)。

风险提示:宏观经济增速下滑;原油价格波动;环保和安全生产问题

正文

正文

本文通过关注维生素、化纤、有机硅、钛白粉、化肥(由于计提巨额资产减值损失,暂时剔除盐湖股份(000792) )、新材料、染料、聚氨酯、轮胎子行业,对化工行业(不含石油开采和油服)2017和2018Q1的基本情况进行分析。

1、 盈利能力:18Q1保持高景气度

1.1 净利润:18Q1盈利持续改善

化工行业经过2017年的高景气后,18Q1盈利继续保持较高水平。与17Q1相比,18Q1扣非归母净利润同比增长28.77%,环比增长105.38%。如果不考虑*ST天化(000912)、*ST宜化(000422)和盐湖股份计提的巨额亏损,化工行业的环比盈利改善从16Q4起持续至今。

所有我们重点关注的子行业18Q1净利润均超过17Q4,即实现环比正增长,其中维生素、化纤、有机硅、化肥、聚氨酯、农药盈利持续多季度环比增长。与17Q4环比增速相比,维生素和聚氨酯18Q1环比增速略有下滑,其他行业环比增速均出现改善。同比角度,除钛白粉外(-6.26%),其他子行业18Q1扣非归母净利润同比均大幅增长,其中维生素、化纤、有机硅、化肥超过50%。

所有我们重点关注的子行业18Q1净利润均超过17Q4,即实现环比正增长,其中维生素、化纤、有机硅、化肥、聚氨酯、农药盈利持续多季度环比增长。与17Q4环比增速相比,维生素和聚氨酯18Q1环比增速略有下滑,其他行业环比增速均出现改善。同比角度,除钛白粉外(-6.26%),其他子行业18Q1扣非归母净利润同比均大幅增长,其中维生素、化纤、有机硅、化肥超过50%。

1.2 ROE:绝大多数子行业处于景气周期

1.2 ROE:绝大多数子行业处于景气周期

伴随盈利的提高,2017年化工行业ROE达到近五年最高的8.79%。

绝大多数子行业处于景气周期。化纤、有机硅、钛白粉、化肥、聚氨酯均处于五年最高值,染料、农药相比2016年有所恢复,维生素相比2016年略有下降但仍处于高位,轮胎行业则仍处于下降趋势中。

绝大多数子行业处于景气周期。化纤、有机硅、钛白粉、化肥、聚氨酯均处于五年最高值,染料、农药相比2016年有所恢复,维生素相比2016年略有下降但仍处于高位,轮胎行业则仍处于下降趋势中。

1.3 子行业具体分析

1.3 子行业具体分析

维生素:环保和突发事故使价格大幅上涨,17Q4与18Q1景气度高

2017年环保趋严导致维生素行业集中度提高,VC、VB1、VB2、VB6等均明显上涨。此外,巴斯夫柠檬醛装置于2017年10月31日发生火灾,VA、VE价格大幅上涨,预计将于2018年6月后恢复供应。受此影响,17Q4与18Q1相关公司业绩明显改善。目前部分维生素价格出现回调,但竞争格局和供需改变不大的前提下价格仍处于高位。

化纤:聚酯产业链表现优秀

一方面,纺织业回暖、聚酯库存较低、禁止废旧聚酯进口共同带来聚酯需求旺盛,2017年聚酯产量增长超过11%,量价齐升;另一方面,PTA产能扩张有序,社会库存17年底达到历史最低,PTA加工差中枢回到800元/吨。从一季度情况来看,聚酯高需求和产业链低库存仍然持续,聚酯业绩持续改善。

有机硅:DMC供需紧张价格持续上涨,有机硅上游龙头受益明显

有机硅:DMC供需紧张价格持续上涨,有机硅上游龙头受益明显

供给方面,环保趋严,产能产量增长趋缓,且2018年无新增产能。需求方面,国内增速稳定上涨,随着全球经济回暖,出口增幅明显。DMC均价从2016年14300元/吨上涨至2017年23350元/吨,目前仍处33000元/吨高位。有机硅行业上游新安股份(600596) 、合盛硅业(603260)等龙头产业链条完善、具有成本优势,盈利复苏明显。

钛白粉:行业整体增速下滑,龙蟒佰利优势突出

钛白粉:行业整体增速下滑,龙蟒佰利优势突出

由于2015年全球钛白粉去库存以及房地产市场不断复苏,过去两年钛白粉进入景气周期,价格不断升高,目前金红石型钛白粉价格稳定在17500元/吨。考虑到硫酸法环保压力以及新增产能较少,钛白粉仍有望维持目前景气度。龙蟒佰利作为中国第一、全球第四大钛白粉供应商,不断拓展优质钛矿资源,产能、成本优势均十分突出。

染料:行业呈现分化趋势,龙头公司2018Q1增速明显

染料:行业呈现分化趋势,龙头公司2018Q1增速明显

由于供给侧改革和环保因素导致染料及中间体供给趋紧,叠加下游化纤产量提升带动染料需求增长,价格涨幅明显,截至2018年5月2日,分散染料报价高达53元/吨,同比涨幅超过116%。从业绩增速来看,行业出现分化趋势,浙江龙盛(600352) 和闰土股份(002440) 两家龙头公司充分受益染料量价齐升带来的业绩提升。

聚氨酯:上游原材料高景气

聚氨酯:上游原材料高景气

聚氨酯上游异氰酸酯技术壁垒高,寡头垄断。由于下游房地产和汽车行业景气回暖叠加全球多套异氰酸酯装置运行异常,2017年MDI、TDI高景气,龙头沧州大化(600230) 、万华化学(600309) 全年净利润保持增长。考虑到新增产能较少且投产周期长,且全球老旧装置仍然较多,MDI价格有望维持高位。

农药:环保趋严,龙头企业凭借产业链配套优势集中度继续提升

农药:环保趋严,龙头企业凭借产业链配套优势集中度继续提升

2017年农药行业迎来最强环保季,同时中间体小厂因安全等原因长期停车导致原料价格上涨,此外全球农药需求开始复苏,综合因素下农药主要产品价格上涨明显。根据中国农药工业协会监测数据显示,2017年12月农药价格指数(CAPI)达98.01(较年初+24.9%),其中:除草剂CAPI为85.47(较年初+17.0%),百草枯涨幅70.82%;杀虫剂CAPI为119.16(较年初+51.1%),吡虫啉涨幅76.64%,啶虫脒涨幅120.82%,噻虫嗪涨幅70.45%。;杀菌剂CAPI为111.35(较年初+11.3%),戊唑醇涨幅38.5%,丙环唑涨幅33.22%。产品价格上涨下农药板块整体业绩增速较快,其中扬农化工等具备全产业链一体化生产优势的企业业绩表现靓丽。环保压力不减,农药行业18Q1继续维持高景气,多个细分品种龙头一季度业绩增速超预期,未来随下游需求旺季来临,行业景气有望持续。

化肥:2018Q1行业景气度有所复苏

化肥:2018Q1行业景气度有所复苏

尿素方面,2017Q4开始受“天然气气荒”影响,气头尿素装置开工下降致货源紧张,产品价格上涨,华鲁恒升、阳煤化工等煤头尿素企业充分受益尿素景气回升;磷肥方面,由于湖北磷矿石开采受限以及磷肥企业环保趋严,2017年下半年磷酸一铵价格触底回升,新洋丰(000902) 2018Q1业绩环比增长236.28%。钾肥方面,全球钾肥联盟破裂后氯化钾价格长期处于低位,目前寡头盈利困难,已出现合并、提价的意愿,四月以来氯化钾价格显着回升。复合肥方面,由于2017年单质肥涨价引起的成本端承压,史丹利(002588) 、金正大(002470) 等复合肥龙头全年业绩有所回落。随着12月底复合肥价格陆续上调,2018Q1龙头企业业绩环比增速明显,行业景气有所复苏。

轮胎:橡胶价格维持低位,行业集中度有望提升

轮胎:橡胶价格维持低位,行业集中度有望提升

整个2017年橡胶价格波动较为剧烈,轮胎公司业绩整体表现不佳。2018Q1橡胶价格维持低位,轮胎企业盈利能力出现改善。此外,我国轮胎行业集中度仍然较低,龙头在海外扩产、提升规模优势、改进产品结构方面仍有较大空间。

新材料:仍然处于成长期,业绩分化较为显着

新材料:仍然处于成长期,业绩分化较为显着

新材料行业中掌握核心先进技术且市场拓展顺利的企业业绩增长较为稳定,如康得新、国瓷材料等。随着政策和资金的大力扶持及推进,电子化学品国产化将成为抵御贸易摩擦的重要举措,行业景气有望继续提升。飞凯材料和广信材料在各自细分领域拥有较大的技术和规模优势,成长潜力较大,18Q1扣非归母净利润环比增速分别为162.33%/41.67%。

2、 经营稳定性:资产负债率持续下降,存货和应收账款周转率改善

2、 经营稳定性:资产负债率持续下降,存货和应收账款周转率改善

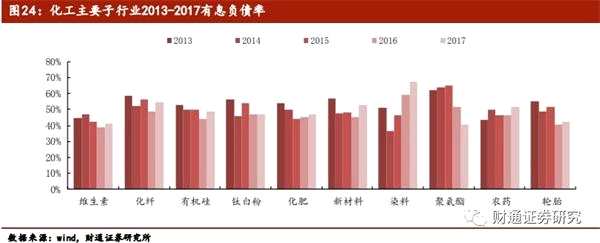

2.1 负债:化工行业资产负债率持续下降

17年化工行业资产负债率延续下降趋势,达到52.11%。各子行业中,钛白粉、新材料、染料、轮胎同比上升,维生素、化纤、有机硅、化肥、聚氨酯、农药同比下降。

17年化工行业有息负债率(有息负债/总负债)维持44.50%。各子行业中,钛白粉、聚氨酯继续下降,其他行业均有小幅升高,其中染料增幅较大主要受浙江龙盛房地产业务影响。

17年化工行业有息负债率(有息负债/总负债)维持44.50%。各子行业中,钛白粉、聚氨酯继续下降,其他行业均有小幅升高,其中染料增幅较大主要受浙江龙盛房地产业务影响。

2.2 营运能力:存货周转率和应收账款周转率出现改善

2.2 营运能力:存货周转率和应收账款周转率出现改善

17年化工行业存货周转率上升至6.15,应收账款周转率小幅上升至10.49,均出现改善。子行业层面,维生素、化纤、钛白粉、化肥、新材料、轮胎存货周转率上升,其他子行业下降;所有子行业应收账款周转率均同比上升。化纤是两者改善最明显的子行业。

3、 资本开支:高盈利带来资本开支增长,聚酯龙头进军炼化

3、 资本开支:高盈利带来资本开支增长,聚酯龙头进军炼化

由于盈利情况显着改善,2017年基础化工行业资本开支(构建固定资产、无形资产等其他长期资产支付的现金)增速触底回升,同比大幅提高62.28%。从在建工程(期末余额)历史变化来看,2017年在建工程结束了连续三年的下降。

分行业看,除钛白粉外所有子行业资本开支均超过2016年。与过去四年相比,有机硅、新材料、聚氨酯资本开支增幅比较明显,化纤大幅增长。有机硅增长主要因(1)新安股份镇江江南化工(002226) 20万吨有机硅单体扩产,17年新增4.13亿,17年底工程进度50%(预计2020年投产);(2)合盛硅业鄯善40万吨工业硅项目,17年新增17.08亿,17年底工程进度70%。新材料由于持续产能扩张,资本开支逐年提高。聚氨酯增长主要因万华工业园及聚氨酯产业链一体化-乙烯项目。化纤增长主要因聚酯龙头公司进军上游炼化,包括浙江石化、恒力炼化、恒逸炼化。维生素、农药、轮胎、化肥相比16年小幅增长,但与前四年平均水平相差不大。综合以上情况,我们判断19-20年有机硅、PX、乙烯或将进入新一轮产能增长周期。

分行业看,除钛白粉外所有子行业资本开支均超过2016年。与过去四年相比,有机硅、新材料、聚氨酯资本开支增幅比较明显,化纤大幅增长。有机硅增长主要因(1)新安股份镇江江南化工(002226) 20万吨有机硅单体扩产,17年新增4.13亿,17年底工程进度50%(预计2020年投产);(2)合盛硅业鄯善40万吨工业硅项目,17年新增17.08亿,17年底工程进度70%。新材料由于持续产能扩张,资本开支逐年提高。聚氨酯增长主要因万华工业园及聚氨酯产业链一体化-乙烯项目。化纤增长主要因聚酯龙头公司进军上游炼化,包括浙江石化、恒力炼化、恒逸炼化。维生素、农药、轮胎、化肥相比16年小幅增长,但与前四年平均水平相差不大。综合以上情况,我们判断19-20年有机硅、PX、乙烯或将进入新一轮产能增长周期。

关键词:

审核:yj115

编辑:yj127

Q1,增长,钛白粉,龙头,改善