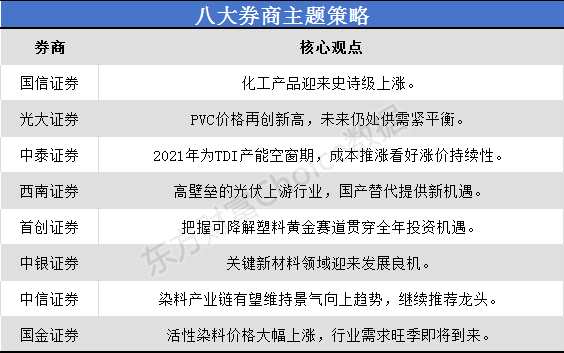

八大券商主题策略:化工产品迎来史诗级上涨!这一赛道贯穿全年投资机遇?

来源: 东方财富研究中心

作者:佚名

摘要: 每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

国信证券:化工产品迎来史诗级上涨

国信证券:化工产品迎来史诗级上涨

春节后化工产品价格迎来史诗性上涨,丁辛醇-增塑剂、MDI、TDI、PO-DMC-PG、醋酸、BDO-PTMEG-氨纶等产业链价格涨幅在20%以上,甚至BDO、丁辛醇等产品价格在40%以上。国际原油价格在春节期间的持续上涨、美国德州寒潮对当地化工企业的影响,以及海外新冠疫情的缓解都推动了本轮化工产品价格的史诗性上涨。自去年三季度以来化工行业的大周期,是在国内终端需求大幅复苏及下游补库存周期的大背景下,同时由于国外疫情导致部分海外化工装置的不可抗力或停产,导致了国内供给弥补海外供需缺口,同时由去年于上半年国内疫情及原油价格的暴跌,国内多数化工产品价格上半年下跌到历史低位,导致了行业较低的开工率,引发了化工产品被动去库存,目前多数化工产品库存水平仍然处于较低水平,同时国内经济复苏导致下需求旺盛,而今年国内企业及下游环节也将进入补库存周期,国际油价也处于长周期上行通道,我们继续看多化工行业景气度的持续上行,近期重点关注丁辛醇、MDI、EVA、氨纶、纯碱等产品价格的上涨趋势及相关弹性标的。

光大证券:PVC价格再创新高 未来仍处供需紧平衡

国内PVC价格于2020年12月达到近十年以来的最高点。虽然随后又经历了一段时间的价格回落,但PVC价格目前强势反弹,价格水平再创新高。2021年国内PVC行业仍将呈现供需紧平衡状态。供给端方面国内PVC装置年内投产量仅120万吨,产能增速约5%,同时考虑到电石成本问题和副产品烧碱价格下跌问题,PVC装置检修量可能在2020年的基础上进一步提高,并且小型PVC产能开工率有下降可能,导致PVC整体供给或有紧缩。而需求端方面,随宏观经济好转,下游需求的稳定增长,国内PVC表观消费量稳步提升,出口量也呈现上升趋势,PVC行业需求端形势较为乐观。

在供需紧平衡状态下,PVC价格仍有望保持在较高水平。我们建议关注国内PVC及氯碱行业龙头企业中泰化学和PVC糊树脂行业龙头企业沈阳化工。中泰化学主营电石法PVC产品,受益于2020年Q4电石法PVC和粘胶纤维价格的大幅上涨,公司实现全年业绩扭亏为盈,在未来PVC供需紧平衡的格局预期下,PVC有望保持高位,公司作为行业龙头将明显受益。

沈阳化工主营PVC糊树脂产品,拥有20万吨/年PVC糊树脂生产产能,产能排名全国第一。由于国内外疫情影响,相关医疗物资需求剧增,PVC糊树脂口罩料价格大幅上升,明显带动公司相关产品业绩提升。

【中泰证券(600918)、股吧】:2021年为TDI产能空窗期 成本推涨看好涨价持续性

2021年为TDI产能空窗期,成本推涨看好涨价持续性。展望2021年,国内 TDI 暂无新增产能投产,而海外BASF位于 Schwarzheide 的8万吨产能已于2020年3月关停。成本端, 原油价格中枢上行为TDI价格提供有力支撑,截止 2021/2/23,WTI 原油价格已突破61美元/桶,甲苯价格已达5450元/吨,较春节前上涨 12%。在成本推动、供需趋紧下,我们认为TDI涨价有望持续。

西南证券:高壁垒的光伏上游行业 国产替代提供新机遇

2020年下半年,由于进口货源紧张、光伏需求旺盛,前期受原油暴跌影响的EVA价格迎来反弹,年内最大涨幅达到86.2%。

光伏需求旺盛提振行业景气度,未来EVA胶膜市占率仍将保持稳定:光伏行业是EVA最大的下游应用领域,其占比达到32.0%,“碳中和政策”将继续推动行业发展,CPIA预计乐观情况下2025年新增光伏装机量将达到123GW。光伏胶膜是太阳能电池片的重要组件之一,主要分为EVA、POE、共挤型三类,其中EVA光伏胶膜占到总量的86%,虽然近年来竞品POE胶膜以更优异的抗PID性能快速发展,但是双玻组件的高渗透率将使得由EVA与POE组成的共挤型胶膜成为未来导向,故长期来看EVA胶膜渗透率仍将保持稳定,2022年光伏料EVA需求量将达到128.4万吨,供需错配局面更加显着。

首创证券:把握可降解塑料黄金赛道贯穿全年投资机遇

化工景气持续复苏,关注涨价品种相关公司业绩高弹性。重点推荐板块:今年1月1日,史上最严限塑令落地实施, PBAT 和 PLA 有望迎来爆发增长,把握可降解塑料黄金赛道贯穿全年投资机遇,推荐行业龙头金发科技;受供需格局改善共振驱动,丁辛醇价格跳涨,推荐行业龙头鲁西化工;PVC 下游复苏,油价上涨有望提振乙烯法PVC价格中枢,关注电石法龙头中泰化学;化纤板块自去年下半年起景气持续复苏,当前行业库存低位,供需格局紧张,关注氨纶龙头华峰化学、粘胶纤维龙头三友化工;国内钛精矿供应偏紧,海外装置开工不顺大量订单转移国内,关注钛白粉概念龙头龙蟒佰利;我国农药行业正进入新一轮整合期,国内农药使用量零增长背景下,行业集中度提升,龙头企业海内外市占率有望持续增长,关注扬农化工、【利尔化学(002258)、股吧】;海外经济复苏叠加opec+减产协议生效,国际油价中枢有望持续上行,关注民营大炼化以及煤化工概念投资机会。

中银证券:关键新材料领域迎来发展良机

中长期看,国内优秀龙头公司在建立某些产品在全国(乃至全球)竞争优势后,近年自产业链横向纵向延伸,涉足其他领域产品,降低单一产品周期大幅波动风险,向世界级优秀化工企业迈进。看好其穿越周期,走向全球的能力。长期推荐万华化学、华鲁恒升、新和成。

民营大炼化陆续投产,国内部分石化产品在全球产业链占比持续提升。推荐桐昆股份、卫星石化。关注:恒逸石化、荣盛石化、恒力石化等。集中度提升,供给格局优化:一是农药行业龙头公司,推荐联化科技、利尔化学等。二是减水剂行业集中度提升,推荐【苏博特(603916)、股吧】。

自主可控,进口替代:一是电子化学品、关键新材料领域迎来发展良机。推荐万润股份、【光威复材(300699)、股吧】等,关注雅克科技、国瓷材料等。二是有能力进行进口替代或渗透率提升的方向。推荐皇马科技、金禾实业等。

中信证券:染料产业链有望维持景气向上趋势 继续推荐龙头

当前国内染料行业寡头垄断格局较为清晰,根据卓创资讯的统计数据,分散、活性染料行业产能CR3均在六成左右,龙头企业具有较强议价能力。同时,考虑到此前中间体价格上涨对企业盈利造成一定挤压(根据卓创资讯的统计,1月份分散染料和活性染料企业毛利率分别为35.88%和9.85%,分别环比下降了12.74和45.8个百分点),当前正处在下游需求旺盛的阶段,龙头企业有望借此将成本压力大幅度向下游疏导。

我们认为,尽管当前疫情因素带来的供给端压力已经趋于稳定,但是在当前格局下,复工带来的需求端提振仍将持续带动产业链价格水平的提升,龙头企业(尤其是具备全产业链布局的公司)盈利改善的空间巨大。由于下游需求纺织印染行业正在积极复苏,且后续全球消费需求修复预期较为强烈,染料产业链有望维持景气向上趋势。当前染料价格正在持续上涨,且后续有较大概率维持这一趋势,龙头企业具有较大业绩修复预期,我们重点推荐具有较大业绩-价格弹性的行业龙头公司浙江龙盛和闰土股份。

国金证券:活性染料价格大幅上涨 行业需求旺季即将到来

活性染料价格大幅上涨,行业需求旺季即将到来。春节后过后活性染料需求旺季随之而来,今年大部分印染企业开工比往年要早,有的印染企业已经开始生产春节前来不及生产的订单。在原料成本大幅上涨背景下,活性染料及中间体企业生产经营压力大,通过旺季涨价提高企业利润是企业必然选择,多年来春节后涨价也是染料市场规律。此外,环保安全趋紧提高了染料生产企业准入门槛,小型染料生产企业的环保安全方面的成本优势荡然无存,限制了活性染料的整体供给。在原料成本上涨、需求驱动,以及分散染料涨价等多种因素影响下,活性染料开启上涨通道。

关键词:

审核:yj168

编辑:yj127

PVC